简要分析锡金属资源的分布、生产、产量情况

发布时间:2021-02-22锡矿的情况跟其他基本金属的情况类似,都是前几年的价格长时间的低迷导致矿山的投资减少,经过几年的开采,现在矿山面临资源枯竭或者品位下降,然后供给端出现问题,需求相对稳定或者随着全球经济回暖需求端略微增长导致供需缺口开始出现,后面随着价格的预期上涨出现全社会的补库存行情(全球)。

我们在讨论锡金属的时候仍旧沿用前面的习惯--抓主要矛盾点点,尽可能用最简单的语言来描述行业产业的情况。

锡金属是为数不多的全球最稀缺的矿种之一,储采比偏低,仅能保障未来17年的用量。(2016年全球储量大概是470万吨,按照2016年的28万吨的产量算,大概只有17年的可采量。)

锡资源分布情况

全球锡资源储量470万吨,中国储量大约110万吨的,全球占比23%。锡资源的分布相对集中,中国、印度尼西亚、巴西、玻利维亚和缅甸五国占据全球锡储量的72%。从这点上资源的垄断性相对较强,再加上本身储量少,相对稀缺,几个主要的储量国的一国的政策对全球的锡市都会产生比较大的影响。

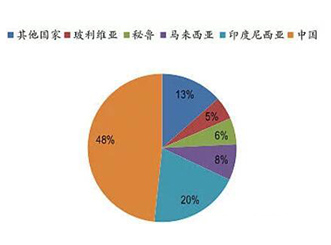

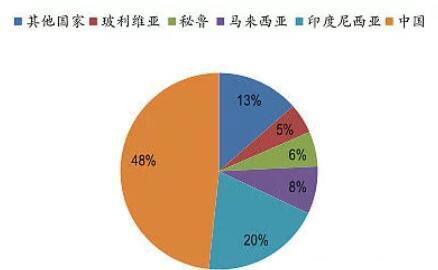

锡精矿生产情况

中国、印尼、缅甸和玻利维亚四个国家,锡精矿产量占世界总和的80%左右。(对于锡这样的品种全球5%的供需的缺口就足以引发价格的大幅上涨)这个四个国家中任何一个国家的生产量一旦出现比较大的问题,就会快速的反映到价格上面。

锡金属产量

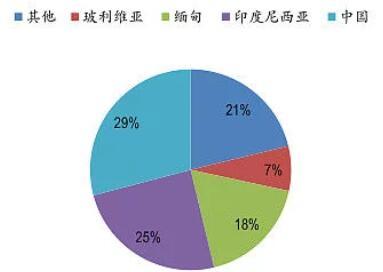

2016年全球精锡产量为34.14万吨,中国精锡产量全球占比48%,主导全球精锡产量趋势;其他生产国包括印尼、马来西亚、秘鲁、玻利维亚等。最主要的原因还是中国需求相对较高,大量的进口矿来冶炼金属。

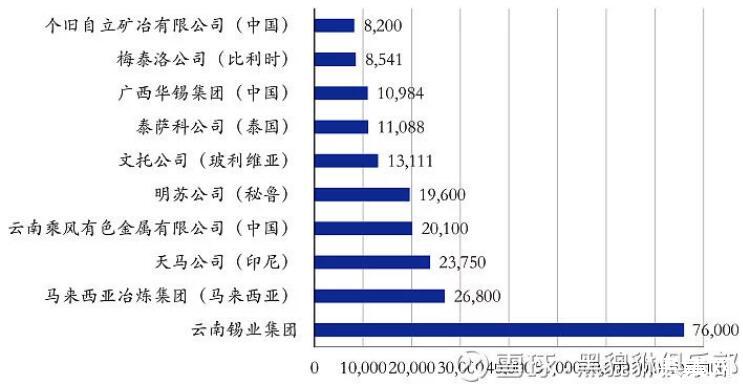

全球主要锡金属冶炼公司

中国算是绝对的龙头了,全球锡金属的定价权基本是在中国。

其实一直到2014年全球的锡矿由于中国以及印尼的矿山品位的下降就开始出现减产,谁知突然杀出一批黑马--缅甸,2年时间贡献的5万吨锡金属的精矿产能,导致本该缩减的产能没有减下去,全球的供给并没有中印尼的产能精矿的减少而减少金属供给。

2015年缅甸高品位低成本(缅甸锡精矿主要来源于佤邦曼象矿区,低于1万美元一吨的金属成本)矿开发后,中国进口大幅增加。由于缅甸地理和成本优势,致使中国和全球锡价出现大幅下跌。缅甸进口锡精矿折合金属吨2016年接近6万吨左右,约占国内需求近1/3。

但是,转折点开始出现了!

过去几年缅甸大量消耗了地表的高品位矿,2015年后,地下开采后品位就开始出现明显的下降,维持在3%附近;2016年下半年品位出现明显变化,很多已经下降到1.5-2%。伴随着资源品位的下降,缅甸锡精矿开采成本大幅上升,加上当地勘探投入较少,前景资源不明,原矿产量高峰已经过去。目前靠着收拾低品位矿维持生产,上游实际原矿产出已经下滑;而选矿产能的提升使得原有低品位的尾矿库存成为新增的有效供给,但是这种供给不可能维持较长的时间,早晚会有用完的一天,而供给的拐点大概率是在18年出现。

上面的数据表明缅甸的锡精矿的产能占据到全球的18%,如果一旦出现供给的缺口,很难短期出现弥补。再加上锡矿本身储量就比较少,最大的生产国中国以及第二大生产国印尼基于国内的政策的原因以及品位的下降14年就已经开始减产,更加不可能通过增量来弥补这么大的缺口。如果出现50%的减产的产能,就会形成接近10%的全球供给缺口,这对全球本身就稀缺的金属来说,就会形成巨大的价格弹性。

其实目前并没有比较强的实质性缺口出现,价格仍旧是处在预期上涨的阶段。后面的长周期的拐点已经预期开始出现,最大的不确定仍旧来自缅甸的尾矿处理的供给量以及是否能够有新的矿山发现。

需求端

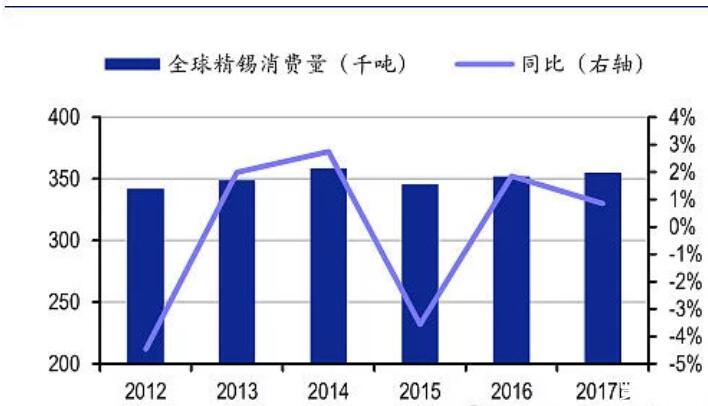

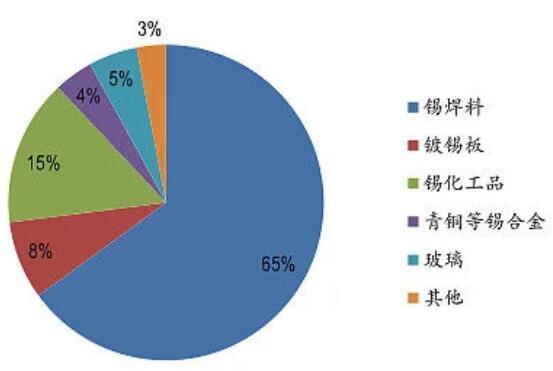

从近几年的锡消费情况来看都保持在相对的稳定的状态,在35万吨的年消费量上下小幅震荡,没有明显的增加或者减少。从下游的直接需求来看,目前用量最大的就是跟半导体产业链密切相关的锡焊料,处于第二需求量的是锡化工,二者合计的需求在80%左右。

全球需求情况:

下游需求

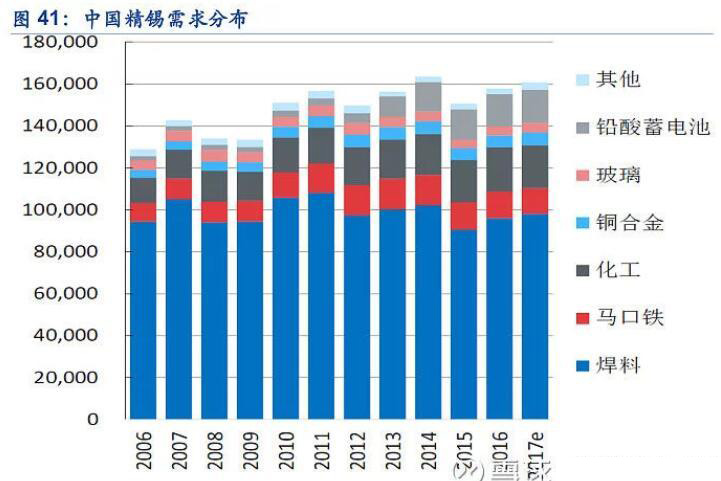

中国依然主导需求

2016年中国锡消费全球占比可达44.8%,主导全球锡消费走势,终端需求也相对稳定。

锡需整体需求较为稳定,难有很大的增量的空间,最大的亮点在汽车智能化带动半导体需求,但是这个量短期也很难有较大的释放。

我们从需求上看,基本没什么大的亮点,短期肯定很难起来的。目前,从锡行业上看,最大的不确定性仍旧是在供给端的,如果真的按照市场预期的量,缅甸大幅度减少矿的出口的话,加上全球库存本身就在历史的低位,无异于对锡产业产生重大的冲击,目前逻辑逐步的兑现,但是还是需要密切的跟踪行业的情况,谨防低于市场预期。

相关上市公司:

(1)$锡业股份(SZ000960)$公司拥有最长、最完整的锡产业链,是中国最大的锡生产、加工、出口基地。2016年锡金属国内市场占有率46.86%,全球市场占有率22.64%。公司控制的资源储量包括:锡79万吨铜120万吨、锌424万吨和铟6300吨。公司目前拥有8万吨锡锭产能、2.4万吨锡化工产能、3.83万吨锡材产能和10万吨铜冶炼产能。毫无疑问的锡行业龙头企业,母公司更厉害,有兴趣的可以查一下。

(2)$兴业矿业(SZ000426)$公司旗下有银漫、乾金达等优质的矿山资产。公司银、锡资源储量分别占国内总储量的近三分之一和五分之一。银漫矿山是国内最大的单体银矿,同时拥有丰富的锌铅锡资源,于2018年2月完成技改,银、铜、锡年产量分别大增至210吨、5000吨、7500吨。随着矿山的开发,公司有望迎来量价齐声格局。

缅甸矿最新情况

根据海关数据,2008年前三季度中国总计进口锡精矿17.2万吨,同比大幅下滑16.7%,其中自缅甸进口锡精矿17.02万吨,占比约为98.9%,同比下滑16.7%.根据AM监测数据显示,2017年锡精矿进口平均品位约为25%,而伴随着缅甸当地选矿技术的优化升级,预计2018年金矿品位小幅提升,暂设定为25.5%,据此测算,2018年前三季度进口锡金属约4.39万吨,同比下滑16.7%,其中自缅甸进口漆金属约4.34万吨,同比下滑15%,而从单月表现来看,9月进口锡金矿1.47万吨,折合金属约3747吨,同比环比分别大幅下降29.4%和25.8%。按照目前的数据来看,缅甸锡矿供给洪峰已过,拐点已经出现。

市场要闻|有色金属板块全线飙涨,2021年增速将“前高后稳”

近期,有色金属板块延续强势。截止2月20日收盘,沪锡收涨5.76%,国际铜收涨3.95%,沪铜收涨3.59%,沪镍涨2.28%,沪铅涨1.58%。

对此,相关机构分析师表示,春节假期后沪锡连续两日大涨,昨日多个合约更是放量增仓涨停,这主要有两方面原因:一是受宏观情绪提振影响,全球基本金属近日普遍大涨;二是尽管春节期间LME库存有所累积,但整体仍处于低位。

中国有色金属工业协会副会长兼秘书长贾明星指出,在国家宏观政策及产业供求关系的共同作用下,主要有色金属价格率先回升。

数据显示,2020年我国10种有色金属产量首次突破6000万吨,达到6168万吨,同比增长5.5%,超过全球除中国以外其他国家所有产量的总和。

受疫情影响,消费端同样发生变化。

线上办公与消费比例增加,全球电子器件产销增速明显加快,焊锡消费增速同比大增。节后随着下游的陆续复工,国内将进入消费季节性旺季。

中国有色金属工业协会近日发布的行业指数报告显示,2021年有色金属行业增速总体将呈“前高后稳”态势。生产总体保持平稳运行,全年增幅在3%左右。预计主要有色金属价格上半年将维持高位震荡,但也不排除下半年出现回调的可能,全年年均价格仍将好于2020年。规模以上有色金属企业利润有望保持增长态势。

对于2021年有色金属工业整体发展思路,贾明星表示,在继续推动消费转型升级与投资提质增效,加强创新和产业协同发展的大背景下,有色金属工业一定不能再走规模化扩张的路线。

当前位置 /

当前位置 /